安全・安心情報

トップページ > くらし・健康・教育 > 健康・医療・福祉 > 医療 > 感染症 > 支援情報 > 令和5年度新型コロナウイルス感染症緊急包括支援事業費県補助金等に係る消費税等の仕入控除税額報告書の提出について

更新日:2024年11月22日

ここから本文です。

令和5年度新型コロナウイルス感染症緊急包括支援事業費県補助金等に係る消費税等の仕入控除税額報告書の提出について

令和5年度新型コロナウイルス感染症緊急包括支援事業費県補助金及び令和5年度富山県新型コロナウイルス感染症緊急対策事業費補助金に係る補助金の交付を受けた事業者は、補助事業完了後に消費税及び地方消費税の申告により補助金に係る仕入控除税額が確定した場合に、そのご報告をいただくこととなっております。

消費税等の申告義務がない等、返還額が0円となる事業者においても、報告書の提出が必要となりますので、下記をご確認のうえ報告書等をご提出ください。

仕入控除税額報告書の提出について

1 対象となる補助事業

令和5年度(R5.4.1~R6.3.31)に補助金を交付した以下の事業

ア 新型コロナウイルス感染症患者等入院医療機関等設備整備事業

イ 外来対応医療機関 設備整備 事業

ウ DMAT・DPAT等医療チーム派遣事業(消毒経費等)

エ 新型コロナウイルス感染症を疑う患者受入れのための救急・周産期・小児医療体制確保事業

オ 外来対応医療機関 確保 事業

カ 緊急対策医療機関設備整備支援事業(プレハブ)

キ 医療従事者宿泊支援事業

2 提出書類

- 仕入控除税額報告書

上記対象事業ア~オ 様式(エクセル:28KB)

上記対象事業カ、キ 様式(エクセル:27KB)

記載例(返還あり)(エクセル:133KB)

記載例(返還なし)(エクセル:140KB)

- 添付書類(確定申告の写し等)

上記様式中「返還額計算書」を入力し、シート内に表示された書類を確認のうえ、PDF等のデータにて提出ください。

3 提出期限

令和7年3月31日(月曜日)

4 提出方法

報告書はエクセル形式のまま、電子メールに添付してご提出ください。

メールでの提出がどうしても難しい場合は、郵送にて提出ください。

【提出先メールアドレス】

E-mail:ml-toyama-iryou-group0415★pref.toyama.lg.jp(★を@に変えて送信ください。)

メール表題は「【医療機関名を入力】R5消費税等仕入控除税額報告書提出」としてください。

【郵送での提出先】

〒930-8501 富山市新総曲輪1番7号

富山県厚生部健康対策室感染症対策課 管理・医療調整担当 宛

封筒に「R5消費税等仕入控除税額報告書提出」と記載ください。

5 その他

- 消費税や仕入控除税額等の制度の詳細については、以下の「仕入控除税額について」及び国税庁のHP(外部サイトへリンク)をご確認ください。

- 作業にあたっては、税理士等にご相談のうえ報告書を作成ください。

- 報告書のエクセル様式は、赤色の「返還額計算書」のシートのみ入力ください。(第5号様式のシートに自動で反映されます。)

- 複数の事業で補助金を受けた医療機関においては、事業ごとに報告が必要となります。(2つの事業で補助金を受けている場合、2つの報告書(ファイル)を提出ください。)

- 同一の事業においても、複数の交付決定を受けた医療機関においては、交付決定ごとに報告が必要となります。(DPAT・DMAT等医療チーム派遣事業が該当)

- 返還額がある場合は、令和7年4月以降に納入通知書を送付しますので、通知書に記載の期日までに金融機関で納付ください。

仕入控除税額について

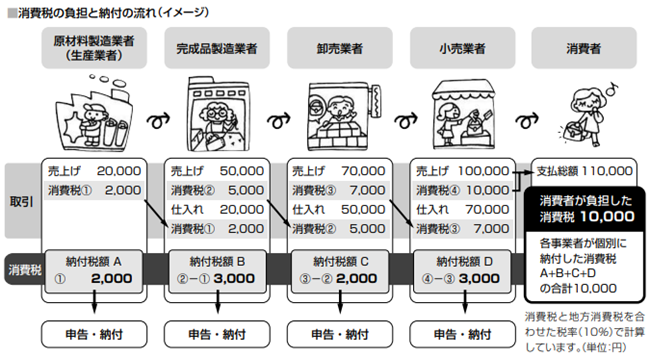

消費税の仕組み

消費税は、生産、流通、販売などの各段階において、他の事業者や消費者に財貨、サービスの販売、提供などを行う事業者を納税義務者とし、その売上に対して課税され、最終的には消費者に転嫁される税金です。

制度上、各取引段階で重ねて消費税が課されないように事業者が納付する消費税額は、課税売上げ等に係る消費税額から課税仕入れ等に係る消費税額を控除した金額となります。(仕入税額控除制度)

出典:「消費税のあらまし」(令和6年6月)(国税庁)

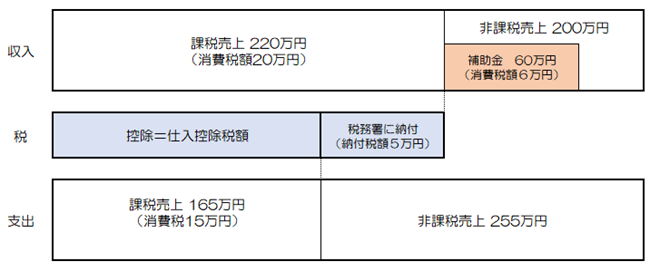

仕入控除税額報告の概要

補助金収入は非課税売上として計上される一方で、補助金の充当を受けた経費の消費税については控除対象仕入税額の対象とすることができます。

すると、補助事業に係る課税仕入れに対して支払った消費税額分だけ、事業者の利益となり、補助金に組み込まれた消費税額が消費税負担の目的で使われないことになってしまいます。

そこで、その部分を県に返還していただく必要があります。

(事例:一般課税・補助金60万円が入る場合)

補助金は非課税売上に含まれるため、仕入控除の結果、今回の事例は納付税額が5万円と算出されました。しかし、補助金60万円のうち6万円分は、消費税を負担するために支払われているにも関わらず、消費税負担という補助金の目的に使用されないことになります。

この事例では消費税の負担という目的どおりに使用されない6万円分を県に返還いただく必要があります。

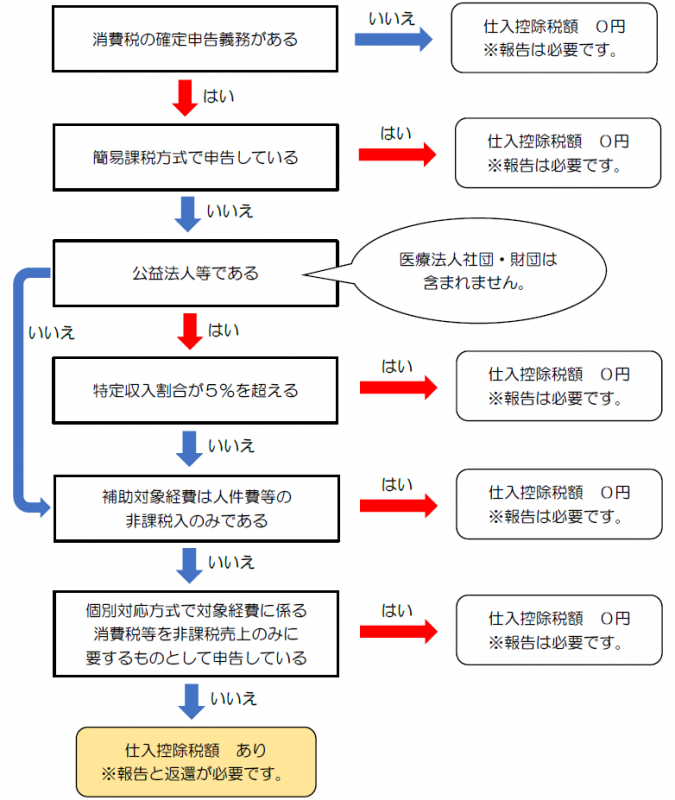

仕入控除税額フローチャート(返還額の有無)

関連ファイル

お問い合わせ

関連情報

より良いウェブサイトにするためにみなさまのご意見をお聞かせください